2020年3月11日,世界卫生组织正式宣布新冠疫情全球大流行。与疫情共存的两年时间里,全球主要纺织品服装零售市场经历了跌宕起伏的发展之路。联盟秘书处就过去两年美国、欧盟、日本及国内等市场的纺织服装零售发展轨迹进行了整理分析,希望为行业企业的国际发展合作提供信息参考。

回顾

第一篇:美国市场

第二篇:欧盟市场

#??#

第三篇

需求疲软、停滞不前的日本市场

内需疲软、消费乏力

制约日本服装零售向好发展

多方面因素叠加致使日本纺织品服装消费低迷。日本是全球最主要的纺织品服装传统零售市场之一,但相较于美国、欧盟、中国等地区,其零售市场对外依存度高、自身市场体量相对受限,加之泡沫经济崩溃后本就长期受困于消费乏力掣肘,日本市场在疫情发生后一直处于需求疲软的状态,纺织品服装消费发展停滞不前。虽然日本政府也在努力通过一系列措施,如实施补充预算的方式发放现金补助,用以刺激经济发展,提振消费,但主要受益的领域以机械设备、医药卫生、燃料能源为主,包括服装服饰在内的日用消费品零售仍不见起色。

#??#

缺乏增长动力,日本服装零售复苏难度较大

相较于“大起大落”的欧美零售市场,日本市场虽然也经历了疫情初期的“4月骤降”,但其不论是初期下降还是后期反弹,变化程度都相对温和。

日本经济贸易工业部公布的纺织品服装零售月度数据显示,在2020年全球主要零售市场受影响最大的4月,日本市场的服装服饰月度零售同比下降幅度最大值为54.1%,远低于美国的87%和欧盟的78%。但时隔一年后的2021年4月,在经济复苏和低基数推动双重影响下,日本的纺织品服装类产品零售仅反弹增长了63.3%,而欧美地区同比都有了强劲增长(美国同比增长764.6%,欧盟同比增长130%)。从销售金额看,2021年全年日本服装服饰零售额为8.6万亿日元,也远低于疫情前2019年全年的11万亿日元,恢复乏力情况明显。

事实上,纵观近10年日本零售市场发展趋势不难看出,纺织服装与服饰的消费占日本整体零售消费比重呈现逐年缓慢下降态势。疫情催化下,日本本土消费者对服装服饰的购买欲望一再降低,消费复苏缺乏后劲,难度较大。

#??#

扫码预约

#??#

2020年3月11日,世界卫生组织正式宣布新冠疫情全球大流行。与疫情共存的两年时间里,全球主要纺织品服装零售市场经历了跌宕起伏的发展之路。联盟秘书处就过去两年美国、欧盟、日本及国内等市场的纺织服装零售发展轨迹进行了整理分析,希望为行业企业的国际发展合作提供信息参考。

回顾

第一篇:美国市场

第二篇:欧盟市场

第三篇:日本市场

#??#

第四篇

展现韧性 砥砺前行的中国市场

疫情前期中国服装服饰零售降幅

高于大多其他类消费品

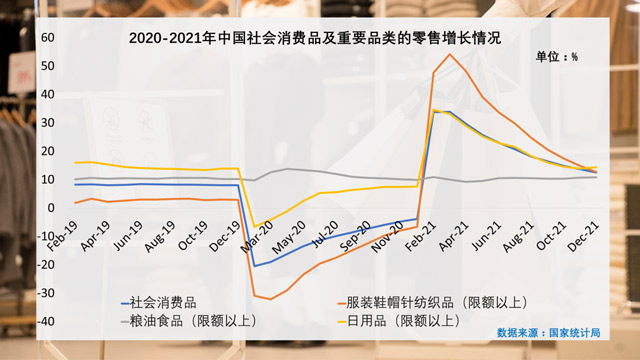

我国是全球受新冠疫情影响最早的国家,同时也是从疫情中恢复发展最快的国家之一。2020年初国内疫情爆发,随之而来停工停学、商业关闭、居家隔离等严格防疫措施使国内零售市场出现大幅度下滑。2020年一季度,国内社会消费品同比下降近20%,仅粮油食品类销售出现正增长,服装鞋帽针纺织品、日用品等均出现不同程度的销售下滑,其中服装类产品下滑幅度最大。

2020年4月以后,随着国内疫情的有效控制,我国各地经济生活稳步有序恢复,社交活动开始逐渐活跃,加之政府各项消费促进政策的实施,全国消费品销售开始稳步回暖。截至2020年底,社会消费品零售额同比减少3.9%,服装类产品零售降幅略大,销售额同比减少6.6%。

#??#

经济稳步向好

带动中国服装产品零售回归正常发展轨道

2021年国内经济持续恢复发展,有力的带动了社会各类消费品销售的恢复增长,韧性强劲的内需市场潜力得到进一步激发。截至年底,全国社会消费品零售总额超过44万亿元,比上年增长12.5%,两年平均增速为3.9%。服装鞋帽针纺织品的零售也取得明显发展,全年零售额同比增长12.7%,增速较2020年回升19.3个百分点,两年平均增长2.6%。从居民消费支出情况看,2021年全国居民人均衣着消费支出达到1419元,消费金额增长显著。

中国市场线上服装零售继续保持快速增长

在与疫情共存的两年时间里,国内线上销售也得到进一步发展。居家隔离和保持社交距离等政策触发更多场景下的网络购物方式。线上消费的稳定增长同时对内需市场也发挥了较强拉动作用。2020年底全国网上穿着类产品销售同比增长5.8%,表现好于2019年同期水平。2021年全国网上穿着类商品零售额同比增长8.3%,增速较2020年提高2.5个百分点,两年平均增长7%。

#??#

趋势展望

2022年全球经济发展的极度不确定

将拉高零售市场发展风险

作为经济全球化以来影响世界经济格局走向最大的一次外部事件,新冠疫情的全球蔓延对各国经济发展都造成不小影响。2020年全球陷入经济衰退低谷,2021年世界经济在不平衡中反弹增长5.5%。进入2022年,始于美国的通货膨胀压力不断向全球蔓延,需求疲弱态势在疫情反复冲击下较难得到有效改善。

世界银行在今年1月的《全球经济展望》中将新一年全球经济增速预期下调为4.1%。2月俄罗斯对乌克兰发动的特别军事行动及其连带效应更是加剧了世界经济面临的通胀冲击,俄乌冲突这只“黑天鹅”很可能导致本就因新冠疫情冲击而疲弱不堪的全球经济雪上加霜。

#??#

疫情叠加俄乌冲突

或将严重制约欧美日服装零售发展

当前,随着俄乌战事延长及欧美等国与俄的多领域相互制裁,全球都已开始受到波及。原油价格飙涨、粮食价格攀升、大宗商品价格持续走高,多国股市动荡、供应链紊乱情况加剧,加之在疫情影响下世界多地面临的企业破产、失业率增加等困难,消费者刚刚从疫情重创下恢复的信心有可能被再次削弱。2022年,全球高通胀阴影下的美国、欧盟和日本等发达经济体如无法继续实施有效的财政刺激政策,维持国内经济持续向好发展,其纺织品服装零售市场或将面临更大挑战。

中国纺织品服装零售市场2022年继续承压前行

面对更趋严峻复杂的外部环境,我国纺织品服装零售市场发展也需承压前行。但是凭借韧性强、潜力足、空间大的特点,我国经济在未来长期向好的基本面不会改变,政府对扩大内需的重视及积极出台的多种举措也将助力稳固内需市场,我国纺织品服装零售市场仍然具备稳定向好的发展条件。

#??#

2020年3月11日,世界卫生组织正式宣布新冠疫情全球大流行。与疫情共存的两年时间里,全球主要纺织品服装零售市场经历了跌宕起伏的发展之路。联盟秘书处就过去两年美国、欧盟、日本及国内等市场的纺织服装零售发展轨迹进行了整理分析,希望为行业企业的国际发展合作提供信息参考。

回顾——第一篇:美国市场

第二篇

负重前行、恢复缓慢的欧盟市场

2020年1月,英国正式脱欧,欧盟27国开始了新发展之路。新冠肺炎疫情的突发为27国的新旅程带来不小影响和变数。经济高度一体化、交通网络畅通发达、人员流动频次高等原本有利于经济发展的各种因素,在疫情发展初期对欧盟各国筑牢防疫屏障造成了一定困难。欧盟各国开始纷纷出台措施防控疫情,同时通过财政政策稳定本国经济发展。欧盟委员会在年中也提出了总额约7500亿欧元的疫情相关经济刺激计划。

#??#

多轮疫情反扑不断动荡欧盟零售市场

2020年,一波又一波的疫情反扑导致欧盟各国的防疫政策时紧时松,欧盟27国的整体零售市场表现也不断起伏变化。

疫情前欧盟零售市场一直保持在2%至3%左右的稳定小幅度增长。2020年新冠疫情爆发后,随着居家隔离等防疫政策的严格实施,欧盟零售出现明显下降。3月因社交距离管控、防控措施升级,欧盟零售市场开始走低,当月零售总额同比下降6.8%,4月降幅达到17.6%,5月起缓慢爬升并逐渐稳定。

相较于美国市场的坚韧,欧盟消费复苏略显乏力。10月底11月初,欧盟再次受困于第二波汹涌疫情的冲击。西班牙、英国、法国、德国等相继宣布继续采取更为严格的封锁措施,其中“非关键商业机构”的严格管控和关停无疑为刚刚有所起色的零售市场泼上了一盆冷水,零售市场继续剧烈动荡。和上半年相比,零售下降幅度虽有所减少,但持续时间明显加长。

#??#

经过多轮疫情冲击后,2021年5月欧盟27国的整体零售基本恢复到疫情前水平,并开始稳定小幅增长,增长幅度略高于2019年同期水平。

缺乏强有力外部刺激,欧盟服装零售恢复缓慢

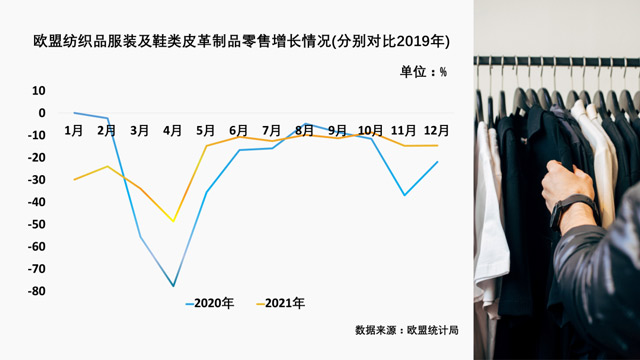

相较于基本恢复稳定的整体零售市场,欧盟的纺织服装类产品零售市场情况直至2021年底依旧不容乐观。在没有持续大规模财政补贴,尤其是现金补贴的情况下,欧盟消费者对“非刚需”的服装鞋履类产品明显缺乏消费热情。

疫情已过两年,但欧盟纺织品服装及鞋类皮革制品零售仍然处于艰难发展期。根据欧盟统计局公布数据估算,如果以2019年欧盟27国各月份纺织品服装及鞋类皮革制品零售额为指数,分别对比2020和2021年可以看出,2020年欧盟上述产品零售同美国相似,经历了大起大落的发展历程。但不同于美国服装类产品在现金补贴、报复性消费等多重外因刺激下的强力反弹态势,2020年欧盟的相关产品零售除疫情初期出现断崖下跌外,在当年11月因疫情反扑下再次出现剧烈波动。截至2020年12月,与2019年同期相比,欧盟纺织品服装及鞋类皮革制品零售销售额大幅下降22%。

#??#

经历了短暂休整期,2021年4月欧盟地区疫情再次反扑,欧洲多国在复活节前夕宣布实施居家隔离、边境管控、学生停课、晚间宵禁等措施,使欧盟服装类产品销售再次出现“V”型下跌,直至5月才得以恢复。截至2021年12月,与2019年同期相比,欧盟纺织品服装及鞋类皮革制品零售销售额依然下降约15%左右,尽管如此,从整体上看2021年欧盟上述产品零售情况基本还是略好于2020年,涨幅约9%,呈现缓慢复苏态势。

#??#

PH Value 行业报告 | 与疫情共存两年:全球主要纺织品服装零售市场发展情况与趋势展望(四)

/cms_upload/20220609/20220609164719_426.jpg