今年以来,新疆库尔勒经济技术开发区纺织服装产业坚持以推进下游产业项目落地为主线,确保在建项目按期投产运营,发扬钉子精神,一步一个脚印向前迈进,在固定资产投资、实现产值以及招商引资方面成效显著。

1-11月纺织服装产业经济运行持续保持较快增长,实现产值71.5亿元,同比增长66.98%,占开发区工业产值的62.5%,完成全年目标的95.35%;完成固定资产投资70亿元,占开发区固定资产总投资的58%,实现全年目标任务的93.33%。12月以来,各项工作进入年末收尾阶段,目前各企业生产经营状况良好,预计全年目标任务将如期完成。

思之有方,才能行之有略,即将到来的2017年是改革发展的关键一年,库尔勒纺织服装产业将坚定发展正当时的理念,结合实际情况和当前的形势和市场环境,合理制定2017年工作目标,确保纺织服装城健康、可持续发展。

来源:中国纺织网

12月20日,国家统计局公布了2016年全国棉花产量为534.3万吨,比2015年减产26.0万吨,下降4.6%。面积减少是影响2016年我国棉花产量下降的主要原因,继2014、2015年之后,今年面积再次减少。2016年全国棉花播种面积为3376.1千公顷(5064.2万亩),比2015年下降11.1%。从棉区看,我国最大的产棉区新疆尽管棉花播种面积减少,但由于每公顷单产增加151.5公斤(10.1公斤/亩),棉花产量仍达到359.4万吨,比上年增长2.6%。新疆棉花产量占全国的比重进一步扩大到67.3%,比上年提高4.8个百分点。黄河、长江流域棉区面积、产量继续下降,黄河流域棉花面积下降14.3%,单产提高6.0%,产量下降9.2%;长江流域棉花面积下降19.8%,单产下降5.9%,产量下降24.6%。

进入12月下旬,新疆籽棉交售基本完成,继北疆和东疆之后,部分南疆地区也停止了籽棉收购,收购价格多在7元/公斤左右。内地受大范围雾霾天气影响,棉花收购市场整体冷清,只有少数地区有零星交售,籽棉价格涨跌不一。黄河流域的山东省衣分38%的籽棉收购价在7.4元/公斤左右,较上周下跌0.2元/公斤;而河北省衣分38%的籽棉收购价在7.6元/公斤左右,较上周上涨0.1元/公斤;长江流域的湖北省衣分38%-39%的籽棉收购价格在7.5元/公斤左右,较上周上涨0.2元/公斤;湖南省衣分37%的籽棉收购价格在7.1元/公斤左右,较上周下跌0.1元/公斤。截至12月25日,新疆已加工皮棉373.03万吨,2016年度新疆专业监管仓库实际累计入库量352.8万吨。

上周(12月19日-12月23日),临近年底,纺织企业采购量依然不高,国内棉花现货价格小幅下跌,12月23日中国棉花价格指数CCIndex(3128B)收于15852元/吨,全周下跌103元。同期,受节日因素影响,国际棉花市场表现弱势,12月23日ICE棉花期货近期合约收于69.87美分/磅,全周下跌1.17美分,CotlookA指数收于79.05美分/磅,全周下跌1.4美分。

来源:全球纺织网

随着居民消费习惯的改变,越来越多的网民青睐网上购物,许多服装企业均已开通了电子商务平台。目前,通过电商销售的服装,占比已经达到整个服装业销售额的30%之多,电商服装市场发展迅猛,竞争程度越发激烈。

童装市场成为大的热点

近些年来,我国的童装消费规模不断扩大,且保持着较高的增长率,随着二胎政策的全面开放,童装市场市场规模将进一步扩大。据前瞻产业研究院《中国高端童装行业产销需求与投资预测分析报告》数据显示,2015年我国童装市场规模达到1372亿,增长率达到8%,预计到2017年市场规模将突破1500亿。在大环境需求不景气的背景下,尤其是在成人服装市场增长放缓,男女装市场趋于饱和的背景下,童装市场的快速增长显得尤为亮眼,已成为服装行业发展的一个新兴增长领域。

服装零售行业竞争区域分布

2015年,江苏、广东、山东、浙江和福建五省服装企业销售收入占到全国销售收入总和的65.47%,前十的省份市场份额更是高达87.92%。

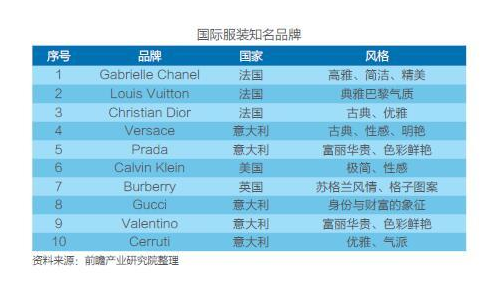

服装零售行业国际品牌竞争分析

从品牌格局来看,全球领先的服装品牌主要集中在欧美地区。其中,法国和意大利的服装设计实力显着优于其它国家,国际服装十大品牌中有八个品牌来自于这两个国家。

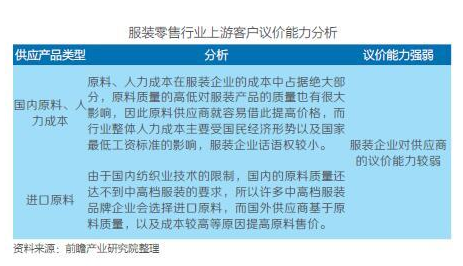

行业上游供应商议价能力分析

从以下分析可知,我国服装零售行业企业对供应商的议价能力较弱。

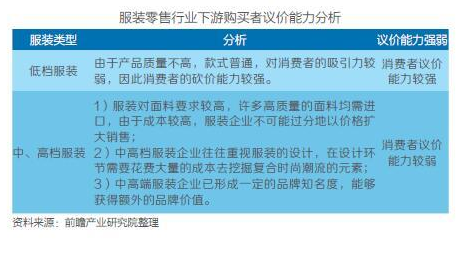

行业下游购买者议价能力分析

总体而言,在服装市场,客户对低档服装的议价能力较强,而对中、高档服装的议价能力较弱。

来源:中国纺织网

全国棉花产量继续下降 新疆比重扩大

12月20日,国家统计局公布了2016年全国棉花产量为534.3万吨,比2015年减产26.0万吨,下降4.6%。面积减少是影响2016年我国棉花产量下降的主要原因,继2014、2015年之后,今年面积再次减少。

/cms_upload/20161229/20161229185208_264.png