天气越来越热,姑娘们的肉也是越露越多了,所以这个时候选对一款合适的内衣就成了当务之急。今天,针织展就来说说啥样的衣服应该搭配啥样的bra,才能时髦不尴尬,让你们在夏天的露肉大军中脱颖而出。

2018国际纺织服装展重点服务针织服装企业,为大家提供交流贸易的绝佳平台,内衣、针织衫、家居服、运动装等展品一应俱全。

一字领,露肩装

解决方案:乳贴;无肩带内衣;单肩内衣

夏天的衣服那么多,但大致分类无外乎那么几种,首先我们要说的就是夏天最常见的一字领和露肩装。

夏天最常见的一字领上衣

一字领和单肩上衣

这类衣服就不能穿带肩带的内衣,曾经流行过的透明肩带更是有些煞风景,所以想要穿好露肩装,就需要根据衣服的形式,选择乳贴,无肩带内衣或是单肩内衣。

建议胸小的妹子可以尝试乳贴,相比厚重又闷热的胸贴(nubra),乳贴就会相对透气轻薄一些。

但胸大的妹子或是穿紧身一字领衣服时,就要选择无肩带内衣或是单肩内衣,毕竟乳贴相比内衣没有聚拢的效果,穿上紧身款式的衣服时也不好看!但穿上无肩带内衣害怕掉下来的姑娘可以选择有钢托或是底部有收拢的效果的款式。

peach john无肩带内衣 穿斜肩上衣的姑娘,还可以选择单肩内衣,相比乳贴和无肩带内衣都更有安全感。

时尚街拍

单肩内衣 露背装,背心

解决方案:低背内衣,Y型内衣

露背装堪称夏天的“背影杀手”,不仅时髦好看,露出性感优雅的蝴蝶骨还清爽凉快,但想要美美的秀出自己的美背,也得有点心机内衣才行!

露背装街拍

露背装街拍

露背装街拍 那穿露背装的解决方案,除了用乳贴外,想要更加时髦还可以尝试低背的内衣或是Y型内衣,露出一点肩带出来,反而会显得有点小性感。

低背内衣

Y型工字内衣

Forever 21的Y型内衣

freepeople低背内衣推荐

M&S低背内衣

Magic Bodyfashion可变化的低背内衣和Y字型内衣

低胸装,深V礼服

解决方案:U型内衣,乳贴

最性感的低胸装和深V,也是夏天常穿的一种款式,那面对这样的衣服,我们要选择什么样的内衣呢?

度假时常穿的深V连衣裙

深V上衣街拍

深V连衣裙 这时候,就要看U型内衣了,专门为低胸装设计的内衣既有收拢效果,又看不出痕迹。

U型内衣

透视装

决方案:蕾丝无钢托内衣

最后,我们要来说说透视装时可以尝试啥样的内衣。首先,大胆的透视装更适合胸小的妹子尝试,这时候就可以试试轻薄好看的无钢托内衣。它们比普通内衣更加透气和舒适,可以适当露出内衣边,时髦又性感。

蕾丝无钢托内衣

madewell无钢圈内衣

透视装配无钢圈内衣

无钢圈内衣

来源:新浪

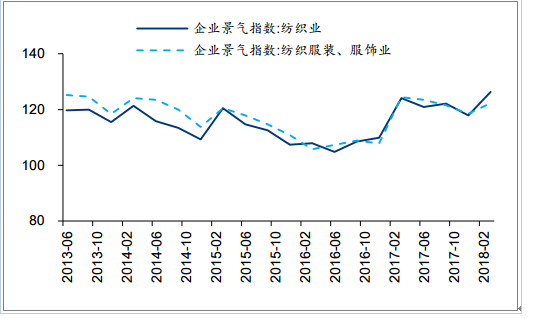

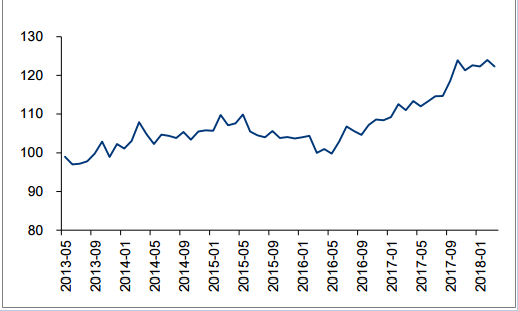

自2016年下半年以来,随着宏观经济稳步复苏,企业景气指数与消费者信心指数不断攀 升,消费行业持续回暖。2018Q1

纺织业与纺织服装、服饰业的企业景气指数提升,其中 纺织业一季度企业景气指数为近 5年来新高;消费者信心指数也位于高位,1-3 月指数分 别为

122.3、124、122.3。

2018年中国国际针织(秋冬)博览会将于9月27-29日在上海国家会展中心举办,纺织界流行趋势发布,众多针织纺织展品等你来。

纺织服装企业景气指数

数据来源:公开资料整理

消费者信心指数

数据来源:公开资料整理

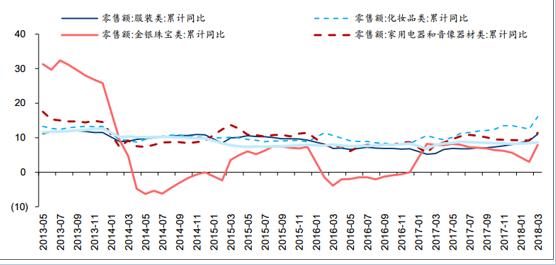

2018年 1-3 月限额以上企业商品零售额累计同比增长 8.6%。分 品类看,限额以上服装、化妆品、金银珠宝、家用电器企业 1-3 月份分别累计同比增长

11%/16.1%/7.9%/11.4%,增速同比提升 5.6/6.2/0.0/3.4 个百分点;可选消费四大品类中

服装与化妆品销售增速同比上涨较快,表现亮眼,金银珠宝增速略有放缓。

限额以上企业可选消费商品零售额累计同比(%)

数据来源:公开资料整理

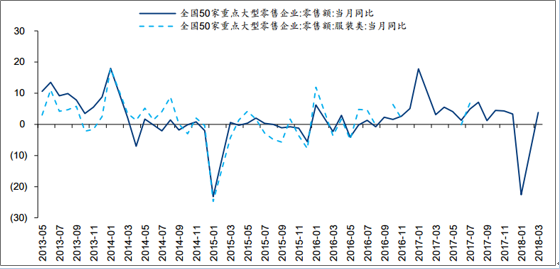

2018年 1 月与 3 月全国 50 家重点 大型零售企业零售额当月同比分别为-22.6%与 3.8%。2018年 1 月数据明显低于 2017年 1

月 17.8%的增速;下降主要由于 2017 和 2018年春节分别位于 1 月和 2 月,春节因素 会拉动当月增速变快。从一季度整体来看,2018Q1 全国

50 家重点大型零售企业零售额 累计同比增长 2.6%,增速高于上年同期 0.6 个百分点;其中服装类零售额累计同比增长 6.5%,增速高于上年同期 6.7

个百分点,化妆品类零售额累计同比增长 11.0%;终端数据 再次验证服装与化妆品品类的销售回暖。

全国 50 家重点大型零售企业零售额与服装类零售额当月同比(%)

数据来源:公开资料整理

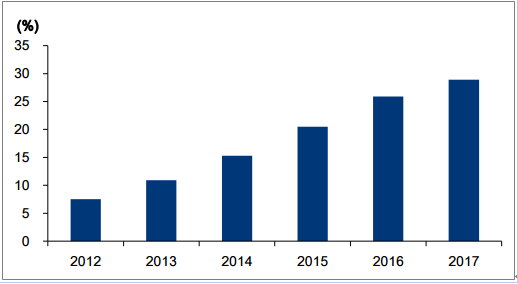

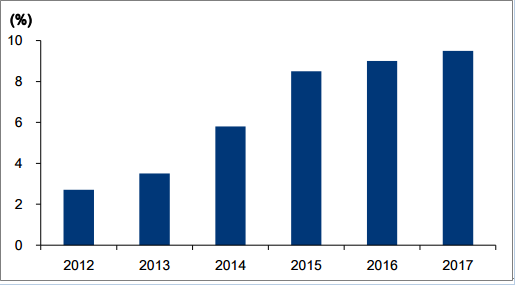

分渠道来看,服装家纺线上销售额的占比不断扩大。2017年 服装鞋帽线上渠道的销售额占比为 28.9%,家纺线上销售额占比为 9.5%,分别比

2016年增加了 3 个百分点和 0.5 个百分点。

2012-2017年我国服装鞋帽线上渠道销售额占比

数据来源:公开资料整理

2012-2017年我国家纺线上渠道销售额占比

数据来源:公开资料整理

2017 全年我国货物贸易进出口总值人民币 27.79 万亿元,比去年同期增长 14.2%;2018年 1-4 月进出口总值人民币 9.11

万亿元,比去年同期增长 8.9%。其中,2017年出口 15.33 万亿元,增长 10.8%,进口 12.46 万亿元,增长 18.7%;2018年 1-4

月出 口 4.81 万亿元,增长 6.4%,进口 4.30 万亿元,增长 11.7%。

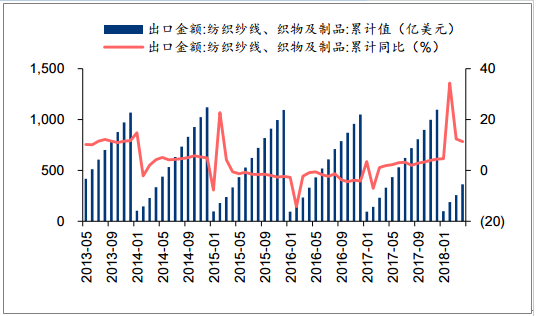

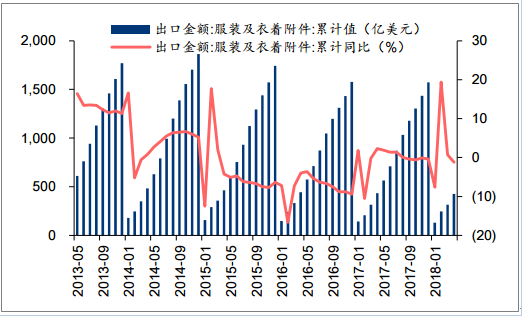

2018年 1-4 月纺织纱线、织物及制造品出口总值 363.72 亿美元,累计同比增速 11.4%, 较去年同期累计增速上升 9.5

个百分点,服装及衣着附件出口总值 425.6 亿美元,累计同 比增速-1.2%,较去年同期累计增速下降 3.5 个百分点。在纺织加工制造的多个环节中,

纺纱环节的技术壁垒相对成衣制造高,技术水平的高低最先决定最终产品的性能表现;而 成衣制造严重依赖人工,我国人口红利消退的情况下,竞争优势降低。总体来看,今年前

四个月我国纺织纱线、织物及制造品出口复苏显著,服装及衣着附件出口相对偏弱。

纺织纱线、织物及制品出口总值累计值(左轴)与累计同比增 速(右轴)

数据来源:公开资料整理

服装及衣着附件出口总值累计值(左轴)与累计同比增速(右 轴)

数据来源:公开资料整理

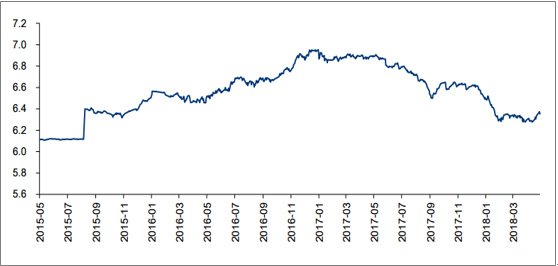

自 2017年初以来人民币汇率波动较大,影响出口企业盈利情况:一方面实收货币与报表

货币之间的转换导致企业毛利率的波动,另一方面企业在结汇时造成汇兑损失(企业出口

大多以美元结算)。此外,汇率变化还会对企业的融资成本、汇率套保收益产生影响。

人民币汇率走势(中间价:美元兑人民币)

数据来源:公开资料整理

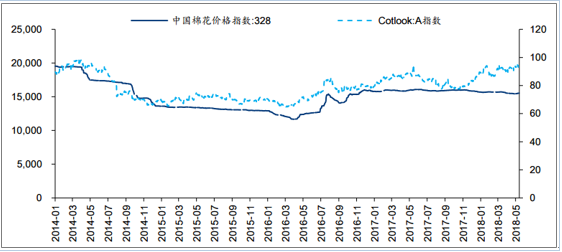

2018年国内外棉花供不应求,棉价涨价预期升温,年内棉价上行概率较大。从需求端来

看,2017年以来,国内服装终端销售复苏明显,带动上游纺织品需求增大;从供给端来 看,新疆棉花种植面积及产量均占到全国 80%左右,4

月以来由于新疆多次风灾与冻害, 对今年棉花产量将有一定影响。预计 2018/19年度全球棉花产量 2638.6 万吨,同降 1.03%,消费量 2731.1

万吨,同增 3.74%, 期末库存 1823.3 万吨,同降 5.33%。USDA 预计中国、美国、澳大利亚等棉花产量有所 下降。

2014年以来 328 棉价(单位:元/吨,左轴)及 Cotllook:A 指数走势(单位:美分/磅,右轴)

数据来源:公开资料整理

来源:全球纺织网

今年以来,在消费升级和行业复苏的大背景下,服装家纺类消费股总体表现强劲。从业绩表现来看,2018年一季度,品牌服装行业整体收入呈现强劲复苏状态,从细分子行业来看,童装行业是目前最景气的领域,各统计期间收入增速均超20%;而男装、女装、休闲、家纺、内衣等子行业2017年和2018年一季度营业收入增速均有大幅改善,其中,男装、女装、内衣2017年以来整体保持稳健复苏状态,休闲也一改前期增长乏力状态,2018年一季度增速迅速提升至18.3%。

业内认为,服装行业部分上市公司业绩增速均呈现好转趋势,除了户外体育行业净利润依然保持负增长,主要是因为国内户外体育服饰经营模式简单,行业供给过多,渠道库存积压,竞争激烈。而其他细分子行业2018年一季度业绩都实现了较快的正增长,休闲服子行业利润增速改善幅度最为明显,男装、家纺、童装连续保持20%左右业绩增长。

广发证券分析师糜韩杰表示,自2017年四季度以来,服装终端消费景气一度回升,限额以上企业服装鞋帽、针、纺织品零售额增速开始趋势性提升,对于品牌服装板块的业绩复苏提供了有力支持。

财报显示,2018年一季度,57家沪深及港股服装家纺上市公司实现营业收入1163.89亿元,归属于母公司的净利润109.71亿元,另据统计,2018年上半年,145家服装家纺上市公司合计市值8757.2亿元,从市值排名情况来看,申洲国际位居首位,其次为安踏体育,第三名为海澜之家。

据了解,申洲国际是中国一家纵向一体化针织制造商,主要以代工(OEM)方式为客户制造质量上乘的针织品。为实现针织服装代工全球最具竞争力的企业,公司主要生产针织运动类用品、休闲服装及内衣服装,主要客户为国际知名品牌服装零售商,包括UNIQLO、ADIDAS、NIKE及PUMA等。产品市场从日本市场逐步拓展至亚太及欧美地区,公司集团员工超过74600人,厂房占地面积超过389万平方米,建筑面积超过300万平方米,每年生产各类针织服装超过3.1亿件。

近十年以来申洲国际业绩不断上升,已成为针织制造代工行业的龙头企业。2017年公司营业收入约为181亿元,同比增长20%;归属于母公司的净利润约为39亿元,同比增长20%。

安踏体育是中国品牌运动服饰企业之一。集团主要设计、开发、制造及营销运动服饰,包括为专业运动员及大众设计的安踏品牌的运动鞋类及服装,以批发形式向分销商销售安踏产品,而该等分销商则负责向授权安踏零售店铺进行分销,最后由该等授权零售店铺于中国向消费者销售安踏产品。集团极注重建立品牌,并透过报刊及电视广告、赞助中国体育比赛、全国联赛、运动员及多项其它宣传活动以推广安踏产品。

2017年,安踏体育实现营业收入166.9亿元,同比增长25.1%,净利润30.9亿元,同比增长29.4%。2017年度,安踏集团共销售超过6000万双鞋,超过8000万件衣服,有超过10000家门店,2017年内安踏市值突破1000亿港币,位居全球行业第三位,仅次于Nike和Adidas两家。2017年,安踏品牌获得“Brand

Finance”评选的“2017年度全球最有价值服装品牌50强”。

安踏旗下包含主品牌安踏ANTA,FILA(斐乐),Descente(迪桑特,冰雪运动装备),Sprandi(健步鞋类),Kolon

Sport(户外装备),NBA联名品牌和童装系的Kingkow,Anta Kids和FILA

Kids。安踏目前的品牌矩阵,覆盖专业体育到大众体育,从高端休闲到城市健步,满足了不同消费者的需求。

海澜之家是男装品牌,实行多品牌运营。公司前身为江阴海澜服装有限公司,成立于2002年,2014年借壳凯诺科技实现上市。公司主营品牌服装的连锁经营,是国内男装龙头企业。旗下拥有海澜之家、爱居兔、海一家、圣凯诺等四大服装品牌,其中海澜之家定位于商务、时尚、休闲的大众平价优质男装,消费人群主要定位于25-45周岁、年收入在2-10万元之间的男士,爱居兔定位于时尚、休闲风格的都市女装。海一家定位于向中低收入人群推出高性价比男装。

2018年一季报,报告期内,海澜之家实现营业收入57.86亿元,与上年同期相比增长12.16%,归属于上市公司股东的净利润11.31亿元,与上年同期相比增长11.97%,基本每股收益0.25元/股,与上年同期相比增长13.63%。

截止报告期期末,海澜之家总资产275.32亿元,与上年同期相比增长9.70%,归属于上市公司股东的净资产123.18亿元,与上年同期相比增长10.21%。

行业研究员李奇琦则认为,今年上半年,纺织服装消费端持续增长,服装鞋帽、针纺织品零售额同比增速保持在6%以上。从上市公司一季度业绩表现来看,行业营业收入同比增长22%,归属于母公司的净利润增长13%,基本面向好,从品牌服饰方面来看,服装行业去库存成效显现,复苏趋势延续。当前消费者对服装的需求日趋个性化。

糜韩杰表示,2017年,纺织服装行业估值处于持续消化过程之中,行业平均估值水平从2017年初的近40倍回落到2017年底不到30倍的水平,18年以来行业平均估值水平触底有所反弹,但仍处于历史较低位置。

根据2010年底以来的纺织服装行业基金配臵仓位统计,目前纺织服装行业的持仓配置处于底部水平,贴近2013年年中的历史最低水平,但是2018年一季度以来行业持仓集中度有提升趋势。

李奇琦坦言,布局多品牌、满足细分市场差异化需求的服装集团成长空间广阔。此外,家纺行业复苏明显,电商渠道快速发展促进品牌销量增长,伴随消费升级,未来行业集中度或将进一步提高,中高端家纺企业有望受益。

来源:全球纺织网

2018年中国纺织服装行业发展现状及市场前景预测

自2016年下半年以来,随着宏观经济稳步复苏,企业景气指数与消费者信心指数不断攀 升,消费行业持续回暖。2018Q1 纺织业与纺织服装、服饰业的企业景气指数提升,其中 纺织业一季度企业景气指数为近 5年来新高;消费者信心指数也位于高位,1-3 月指数分 别为 122.3、124、122.3。

/cms_upload/20180713/20180713130343_69.png